传统储蓄并非退休规划所唯一涉及的,数字资产正渐渐成为多元化组合之中的一部分,imToken等自托管钱包能使你直接对资产予以掌控,为长期退休目标给出了新的工具选择,关键之处在于对其特性加以理解并且制定严谨的策略。

第一步是配置适合长期持有的资产,在imToken里,你能够思索把一部分资金分派到主流且信誉良好的加密货币或者代币化成资产,就像是代币化国债基金这儿,要防止去追逐短期热门币,着重挑选你坚信其具有长期价值并且能够承受波动的项目,这跟在退休账户之中选择指数基金是类似的。

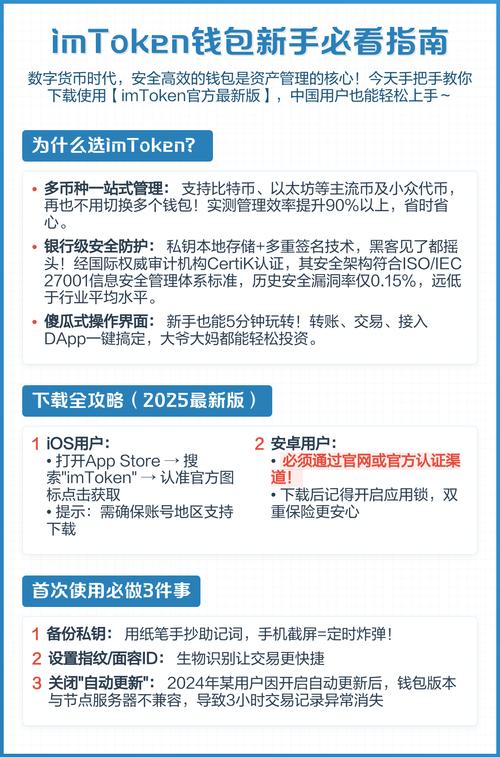

退休规划的基石是安全,在imToken里,关乎你的资产安全状况相当重要,其全然依赖私钥/助记词,对于私钥/助记词,得进行离线、物理备份,像把它清晰无误地写在钢板上,而后存于安全可靠之地,绝对不能做截图操作,也不可存到联网设备,同时,要定期查看钱包授权情形,认真辨别并去除不必要的DApp权限,借此避免因一次操作失误把数十年积累毁掉。

要极其高度地重视imToken里的资产安全,私钥或者助记词是保障资产安全的关键要点,其安全存储的方式是不能被忽视的,一定要进行离线的、物理的备份,比如把私钥或者助记词仔细认真地书写在钢板上面之后妥善地存放在安全的地方,坚决彻底地杜绝截图留存或者存储于联网设备的行为,并且,需要定期对钱包授权进行检查,精确地识别并去除不必要的DApp权限,防止因一次操作出现失误而导致数十年的积累全部付诸东流。

退休规划展现出动态的特质,要定期审视比如每年imToken内资产表现,借助Staking或流动性提供功能获取收益,把收益用于再投资,关键是数字资产应纳入整体退休计划,设定提取年龄目标,了解税务影响。

你有没有着手开始试着采用数字钱包去开展长期的规划呢,欢迎你来分享一下你所拥有的配置思路或是遭遇到的挑战呀。